配资炒股精准网站

热点资讯

- 正规线上实盘杠杆 迈瑞医疗大宗交易成交2209.67万元

- 正规线上实盘杠杆 8月15日基金净值:太平恒泰三个月定开债A最新净值1.0423

- 正规线上实盘杠杆 方正富邦:“空降”总经理李长桥“外来和尚难念经”

- 正规线上实盘杠杆 产业升级LOF: 大成产业升级股票型证券投资基金(LOF)(A类份额)基金产品资料概要更新

- 配资炒股官网申请 贵州茅台最新公告:拟30亿元-60亿元回购股份用于注销

- 正规线上实盘杠杆 我省将探索创新回收模式

- 正规线上实盘杠杆 财政部:1—11月证券交易印花税收入同比下降35.9%

- 股票10倍杠杆申请996股股份(占公司总股本的34.94%)

- 瑞再保险集团CEO缪汶乐: 中国保险市场总值将在2032年扩大一倍以上

- 西宁股票配资平台但限额管理未区分行业类型

- 发布日期:2024-10-11 22:03 点击次数:112

信达证券股份有限公司左前明,李春驰,邢秦浩近期对国电电力进行研究并发布了研究报告《投资收益及减值扰动Q2业绩正规线上实盘杠杆,主业稳健长期成长可期》,本报告对国电电力给出买入评级,当前股价为5.47元。

国电电力(600795)

事件:2024年8月19日晚,国电电力发布2024年半年报。2024年H1公司实现营业收入858.28亿元,同比减少3.22%;实现归母净利润67.16亿元,同比增加127.35%;扣非后归母净利润21.84亿元,同比减少18.83%。经营活动现金流量净额218.54亿元,同比增加55.35%。其中,单Q2公司实现营业收入402.73亿元,同比减少6.38%,环比减少11.59%;实现归母净利润49.32亿元,同比增加143.77%,环比增加176.33%;单Q2扣非后归母净利润4.48亿元,同比减少74.78%,环比减少74.21%。公司决定中期分红16.05亿元,占公司上半年归母净利的23.90%,拟每10股派发现金红利0.9元(含税)。

点评:

公司经营情况:公司整体经营稳健,察哈素煤矿完成交割&水电及新能源板块减值扰动Q2业绩。分板块来看,上半年公司煤电板块实现归母净利19.95亿元,同比+51.48%;水电板块累加大兴川水电站计提减值后实现归母净利8.68亿元,同比+76.78%;风电板块实现归母净利7.68亿元,同比-33.10%;光伏板块实现归母净利4.31亿元,同比+47.60%。公司整体经营情况持续稳健。Q2主要业绩扰动因素包括:1.国电建投公司50%股权(即察哈素煤矿)交割完毕带来一次性收益影响46.16亿元;2.大兴川电站资产计提减值8.42亿元及新能源板块信用减值4.85亿元。

发电业务情况:24Q2来水好转致水电电量增发同时火电电量承压;整体电价同比有所下行。电量方面,虽然全国用电量增速水平维持高位,但上半年来水大幅好转,导致水电电量增发同时火电电量承压。2024年H1,公司上网电量实现2029.69亿千瓦时,同比+3.34%。其中,火电上网电量1641.77亿千瓦时,同比-1.42%;水电上网电量242.47亿千瓦时,同比+33.21%;风电上网电量99.67亿千瓦时,同比+5.89%,;光伏上网电量45.78亿千瓦时,同比+119.46%。其中,单Q2公司上网电量实现1022.79亿千瓦时,同比+1.75%,环比+1.58%。其中,火电上网电量781.54亿千瓦时,同比-6.98%,环比-9.15%;水电上网电量165.20亿千瓦时,同比+59.32%,环比+113.76%;风电上网电量48.29亿千瓦时,同比+0.36%,环比-6.01%;光伏上网电量27.77亿千瓦时,同比+109.90%,环比+54.19%。Q2火电同比电量出现较大降幅而水电同比增发明显。电价方面,受全国多地电价下行影响,公司上半年实现电价有所下行。2024年H1公司实现平均上网电价439.21元/兆瓦时,同比-3.64%。其中煤电电价460.89元/兆瓦时,同比-5.52元/兆瓦时;水电电价260.61元/兆瓦时,同比-44.77元/兆瓦时;风电电价478.95元/兆瓦时,同比-35.73元/兆瓦时;光伏电价421.75元/兆瓦时,同比-82.31元/兆瓦时。单Q2公司实现平均上网电价454.42元/兆瓦时,同比+1.23%,环比-0.25%。装机方面,截至2024年6月30日,公司合并报表口径控股装机容量为10713万千瓦,其中:火电7257.40万千瓦;水电1495.06万千瓦;风电952.33万千瓦,单Q2+23万千瓦;光伏1008.21万千瓦,单Q2+90.52万千瓦。

装机长期成长空间广阔:火电开工投产稳健成长,风光有望持续高增,水电投产在即接续开工。火电方面:2022-2023年,公司火电项目分别开工485万千瓦和664万千瓦,2023年投产100万千瓦。公司近两年的火电机组开工保持稳健,我们预计开工火电项目将于2024-2025年逐步投产。风光方面,2024年上半年公司新增新能源装机177.03万千瓦,其中风电23万千瓦,光伏154.03万千瓦;在建风电项目225.00万千瓦,在建光伏发电项目683.17万千瓦。公司计划在2024年实现新能源项目开工830万千瓦,投产860万千瓦且“十四五”规划新能源发展体量3500万千瓦,我们预计2024-2025年公司新能源板块装机将持续高增,持续带来收益增厚。水电方面:截至2023年末,公司在建水电装机有大渡河流域总装机352万千瓦,我们预计2026年公司有望迎来水电装机投产高峰。此外,公司公告将另外开工大渡河老鹰岩二级水电站项目3×14万千瓦,我们预计老鹰岩二级水电站将有望在“十五五”末期建成投产,实现水电装机持续增长和收益持续增厚。

盈利预测及评级:国电电力行业地位、股东背景、资产质量、发展格局等多方面在业内处于领先地位。1)行业地位:公司作为五大发电集团之一的核心常规能源上市公司,火电装机位居市场第二位,体量较大;2)股东背景:公司背靠国家能源集团,长协煤供给保障较强,火电板块成本端管控能力突出;3)资产质量:公司火电机组以60万千瓦以上的大机组为主,质地较优,且技改投入多调节能力强;4)发展格局:公司已经实现以煤电发电为主,水风光多业务板块协同发展格局,稳健经营的同时又具装机增长潜力。由于上半年出售煤矿、资产减值、火电量价承压等影响,我们调整了公司2024-2026年归母净利润的预测分别为92.04/90.96/99.97亿元(注:盈利预测已含出售察哈素煤矿的一次性收益);对应增速分别为64.1%/-1.2%/9.9%,对应2024年8月19日收盘价的PE分别为10.72/10.84/9.87倍,维持公司“买入”评级。

风险因素:项目建设进展不及预期;电价超预期下行;电力市场化改革推进不及预期。

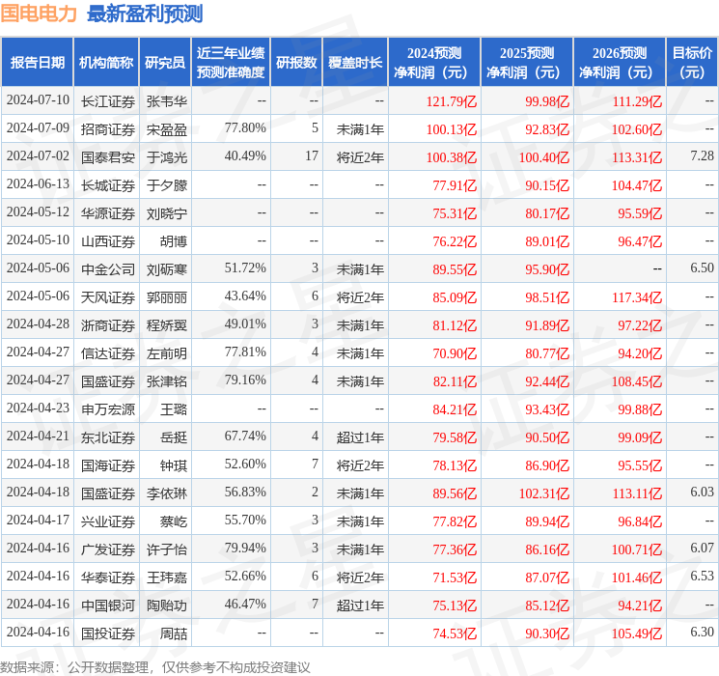

证券之星数据中心根据近三年发布的研报数据计算,广发证券许子怡研究员团队对该股研究较为深入,近三年预测准确度均值为79.94%,其预测2024年度归属净利润为盈利77.36亿,根据现价换算的预测PE为12.72。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级正规线上实盘杠杆,买入评级10家,增持评级1家;过去90天内机构目标均价为6.56。

- 正规线上实盘杠杆 助力开发肥胖新疗法 大连化物所合作发现减少糖摄入肠道细菌2025-09-10

- 正规线上实盘杠杆 碧桂园披露境外债重组进展:与7家银行达成共识,拟减少债务最多116亿美元2025-09-06

- 正规线上实盘杠杆 河北沧州市任丘市附近发生3.2级左右地震2025-07-13

- 正规线上实盘杠杆 12月30日基金净值:南方中小盘成长股票A最新净值1.0351,涨0.24%2025-03-10

- 正规线上实盘杠杆 财经时评丨实体百货跨年大促力度大 做365天“长红”生意还有三点建议2025-01-16

- 正规线上实盘杠杆 拜登签署2025财年国防授权法案2025-01-12